Dokumente

Zeichnungsschein

|

|

Kursentwicklung

| Neu Hier finden Sie den aktuellen Fondspreis >>> |

Aktueller Bericht des Anlageberaters

für 2015 mit Ausblick auf 2016

Rückblick

Auch das Berichtsjahr ist weltweit durch einen moderaten Konjunkturaufschwung geprägt gewesen, die speziellen

Probleme in China insoweit einmal aussen vor gelassen. Allein in den USA läuft der konjunkturelle Aufschwung

nunmehr bereits seit mehr als 6 Jahren. Aber genau das scheint nunmehr Sorge zu bereiten – nämlich das mögliche

Ende des Konjunkturaufschwungs. Nachdem in den USA die Arbeitskosten zuletzt rascher als die Erzeugerpreise

gestiegen sind, wurde das von einigen Marktteilnehmern bereits als Signal für das Ende des Aufschwungs

gewertet. Nur so ist das „Herbstgewitter“ zu erklären, das den DAX im August so mal eben über 25% seit den

Höchstkursen im April in den Keller schickte.

Zeus Strategie Fund

Nachdem im Berichtsjahr zunächst neue Höchststände erreicht werden konnten, wurde auch der Zeus Strategie

Fund von den Kursrückgängen in Mitleidenschaft gezogen. Hier waren es vor allem die Goldminen-Fonds, die –

nach zuvor erfreulichen Gewinnen – parallel zu den schwachen Goldnotierungen auf ihre alten Tiefststände zurückfielen.

Bei einem Anteilspreis von 65.79 Euro ist bezogen auf das Berichtsjahr ein Kursrückgang von 5.22% zu verzeichnen,

der jedoch aktuell bei Anteilspreisen knapp unter 69 Euro bereits wieder der Vergangenheit angehört.

Ausblick

Zunächst einmal gehen wir davon aus, dass der von dem Fed erwartete Normalisierungsschritt (moderate Zinserhöhung)

nicht mehr in diesem Jahr kommen wird. Die Zinsen werden noch lange niedrig bleiben. Insbesondere im

Euro-Raum ist weiterhin mit starken deflationären Kräften zu rechnen. Der monetäre Rückenwind seitens der EZB

wird daher nicht abflauen – ganz im Gegenteil. Null Zinsen, Null Inflation – aber sehr wohl moderates Wachstum,

zumindest in Europa. Wir erwarten für Europa ein intaktes Wirtschaftswachstum, weil hier geringe Fremdkapitalkosten

und niedrige Öl- und Rohstoffpreise die Kostenseite der Unternehmen erheblich entlasten. Allein das spricht

auch weiterhin für Aktien. Im übrigen bleiben wir dabei, dass der gesamte Rentenmarkt (Zinsanleihen, ohne jede

Ausnahme) mittlerweile eher einem Pulverfass gleicht. Wenn erst einmal die Zinswende Fahrt aufnimmt (von vielen

unbeachtet sind Anleihefonds z.B. mit Unternehmensanleihen oder ganz „normalen“ Langläufern seit April 2015

zwischen 4-5% im Minus), wird es im gesamten Rentenmarkt noch zu erdrutschartigen Kursverlusten kommen.

Sachwerte wie Aktien (inkl. Mischfonds wie Ihr Zeus Strategie Fund), Gold und Immobilien bleiben für uns bei diesem

Szenario konkurrenzlos. Hervorzuheben ist aktuell, dass wir bei der Anlagestruktur des Zeus Strategie Fund im

Interesse der nötigen Diversifikation mittelbar (über Goldminen-Fonds und Immobilienaktien) auch Sachwerte wie

Gold und Immobilien berücksichtigen. Auch dadurch sind wir hier (Sachwerte!) bestens positioniert, wobei wir Zinspapiere

bis auf weiteres meiden.

Aktueller Bericht des Anlageberaters

für 2014 mit Ausblick auf 2015

Rückblick

Die wirtschaftliche Dynamik weltweit ist nun doch wieder, vorsichtig ausgedrückt, ins Stottern geraten. Insbesondere in der Eurozone, vor allem auch in Deutschland, mehren sich erste Anzeichen, wonach ein erneutes Abgleiten in die Rezession durchaus wieder ein realistisches Szenario darstelln könnte. Diese Befürchtungen liessen die Aktienmärkte jedoch zunächts ziemlich unbeeindruckt. So jedenfalls der Stand bis Ende September 2014.

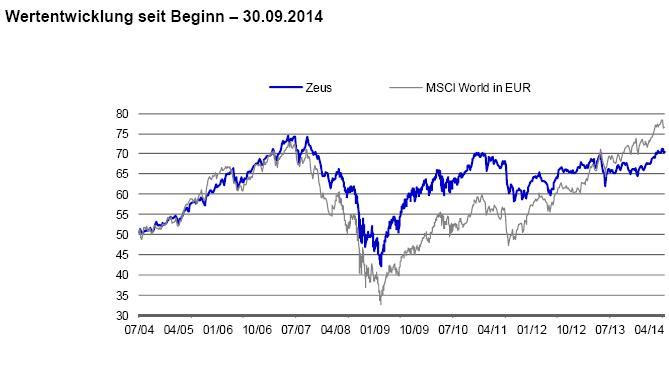

Zeus Strategie Fund

Der Zeus Strategie Fund konnte sich als Mischfonds im zurückliegenden Geschäftsjahr gut behaupten. Bei einem Anteilspreis von 69.41 Euro (Stand: 30.09.2014) konnte das abgelaufene Geschäftsjahr per Saldo mit einem Gewinn von 4.60% abgeschlossen werden. Damit liegen wir im Vergleich mit anderen sicherheitsorientierten Mischfonds wieder einmal ganz klar im vorderen Drittel. Zu der guten Performance konnten endlich wieder auch die von uns präferierten Emerging Markets beitragen.

Ausblick

Europa runter, Schwellenländer rauf – so könnte durchaus die mittelfristige Devise für die nächsten Monate lauten. Für dieses Szenario wäre der Zeus Strategie Fund jedenfalls gut positioniert. Aber auch andere Szenarien würden den Zeus Strategie Fund nicht unvorbereitet treffen - dank weltweiter Diversifikation. Das gilt auch, wenn die Aktienmärkte wegen neuer Rezessionsängste kurzfristig zu einer grösseren Korrekturphase ansetzen sollten. Dem

haben wir bereits seit einigen Monaten durch entsprechende Absicherungsstrategien Rechnung getragen. Aber mittel- und langfristig waren, sind und bleiben wir für Aktieninvestments überaus positiv gestimmt – einfach deswegen, weil gerade und vor allem unter Sicherheitsaspekten Aktien (Sachwerte ohne Emittentenrisiko) alternativlos sind.

Aktueller Bericht des Anlageberaters

für 2013 mit Ausblick auf 2014

Rückblick

Die Aktienmärkte weltweit entwickelten sich im im zurückliegenden Geschäftsjahr wie von uns erwartet – seitwärts und unter Schwankungen nach oben. Stützend wirkte die erwartete Erholung der weltweiten Konjunktur und die damit einhergehenden anziehenden Unternehmensgewinne. Bei allem war natürlich auch hilfreich, dass – wieder einmal – die Crash-Propheten, die ständig und immer vor Katastrophen und Crash-Szenarien warnen, Unrecht behielten, und die meisten Krisenherde weltweit – zumindest vermeintlich – gelöscht sind.

Zeus Strategie Fund

Auch im abgelaufenen Geschäftsjahr bewährte sich die sicherheitsorientierte Strategie des Zeus Strategie Fund, auch wenn das konkrete Geschäftsjahr nur mit einem kleinen Plus von 1.07 % abgeschlossen werden konnte. Wir sind damit nicht ganz zufrieden, auch wenn wir unsim Vergleich mit anderen sicherheitsorientierten Mischfonds – denen die Zinswende die Bilanz verhagelte – nicht verstecken müssen. Leider kostete es uns im abgelaufenen

Geschäftsjahr Performance, dass die sog. Emerging Markets von der weltweiten Erholung bislang nur unterdurchschnittlich profitierten. Gerade hier erwarten wir jedoch in Zukunft bessere Zahlen.

Ausblick

Noch immer gilt: Die Aussichten könnten kaum besser sein.

Weltweit ist eine anziehende konjunkturelle Dynamik zu beobachten. Die Gewinnentwicklung bei den Unternehmen ist positiv. Von einer Überbewertung an den Anktienmärkten - vielleicht von den USA einmal abgesehen - kann nochkeine Rede sein. Und vor allem: Die globale Geldpolitik bleibt weiterhin ein intakter Kurstreiber, so dass der von uns prognostizierte Megatrend - weg von Anleihen, hin zu Aktien – voll intakt ist. Sicherheitsorientierte Anleger werden auch weiterhin von diesem Trend mit einem Investment im Zeus Strategie Fund profitieren - es gibt aktuell zu Aktien keine sinnvolle Alternative.

Aktueller Bericht des Anlageberaters

für 2012 mit Ausblick auf 2013

|

Rückblick:

Die Tiefstkurse vom vergangenen Herbst (12.09.2011 = DAX 5.072 Index-Punkte) sind längst Vergangenheit. Die

Weltwirtschaft, nicht zuletzt auch Deutschland als weiterhin starke Exportnation, schlitterte bislang nicht in die vielfach

befürchtete grosse Rezession. Entsprechend robust zeigten sich die Kurse an den Aktienmärkten, und zwar trotz der

nach wie vor schwelender Staatsschuldenkrise, die häufig auch als Eurokrise bezeichnet wird. Jedenfalls ging es an

den Aktienmärkten im zurückliegenden Geschäftsjahr nach oben, wenn auch unter Schwankungen. Der deutsche

Aktienindex DAX eroberte sich mit ca. 7'000 Index-Punkten altes Terrain zurück, so dass wir uns mit unserem positiven

Ausblick vor einem Jahr, veröffentlicht an dieser Stelle im vorigen Jahresbericht des Zeus Strategie Funds, voll

bestätigt sehen.

Zeus Strategie Fund:

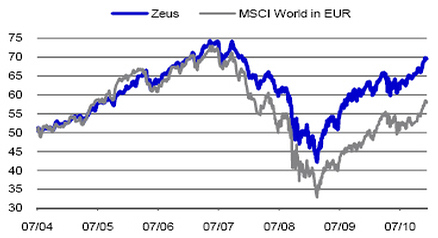

Wertentwicklung seit Beginn – 30.09.2012

Auch Ihr Zeus Strategie Fund entwickelte sich im abgelaufenen Geschäftsjahr erfreulich positiv. Per Saldo ergibt sich

ein Gewinn von 11.48 % p.a. (Anteilspreis am 30.09.2011: 58.90 Euro / Anteilspreis am 30.09. 2012: 65.66 Euro). Mit

diesen Zahlen liegen wir im Vergleich mit sicherheitsorientierten Mischfonds wieder einmal weit vorne. Jedenfalls sind

mit angeblich sicheren Zinspapieren auch nicht ansatzweise in dieser Niedrigzinszeit solche Renditen darstellbar.

Ausblick:

Die Rahmendaten für die Entwicklung an den Börsen werden bereits seit Jahren durch die Politik gesetzt. Und insoweit

glauben wir sogar ein vergleichsweise verlässliches Szenario ausmachen zu können: Die Eurozone muss (alles

andere kommt noch teurer) gerettet werden. Und daher wird der Euro gerettet - und eben auch Griechenland. Die

Notenbanken werden somit auch weiterhin die Schleusen öffnen. Banken und Institutionellen wird Geld quasi zum

Nulltarif zur Verfügung gestellt. Das führt langfristig, wenn auch nicht sofort, zu Inflationsraten, die wir bei dann 4 – 5%

sehen. Wichtig: Die Politik, in Person staatlicher Notenbanken, wird nicht mit höheren Zinsen gegensteuern. Denn

Inflation UND weiterhin niedrige Zinsen sind politisch gewollt, da so am elegantesten die hohe Verschuldung (mit für

Anleger negativen Realzinsen) weltweit abgebaut werden kann. Klares Szenario somit: Inflation bei niedrigen Zinsen

oder besser gesagt: weiterhin niedrige Zinsen trotz Inflation. Ferner: Das zusätzliche Geld muss irgendwo geparkt

werden – nicht in der Realwirtschaft, sondern in den Finanzmärkten. Dort – insbesondere bei Aktien und Immobilien –

findet bereits eine volkswirtschaftlich durchaus erwünschte Vermögenspreisinflation statt (Typ-2-Stagflation). Und

davon können und müssen wir Anleger in den nächsten Jahren profitieren. Mindestens 40 % des Vermögens gehören

aus Sicherheitsgründen in Sachwerte wie Aktien angelegt. Und ein solider Baustein für sicherheitsorientierte Aktieninvestments

war und ist der Zeus Strategie Fund. Und für die zweifelsohne unsichere Zukunft gilt das erst recht.

|

Aktueller Bericht des Anlageberaters

per Mitte Februar 2012 mit Ausblick auf 2012 |

Rückblick:

Die dank robuster Weltwirtschaft eigentlich intakten Aktienmärkte gerieten im August wieder einmal in heftige Turbulenzen. Auslöser waren – wieder einmal – die üblichen Verdächtigen: Griechenland-Pleite, weitere Wackelkandidaten wie Portugal, Spanien und Italien, Auseinanderbrechen der Eurozone, Bankenpleiten etc. Panikmache und Angst beherrschten die Schlagzeilen – und wieder einmal liessen sich viele Anleger, vermeintliche Profis eingeschlossen, zu unüberlegten Anlageentscheidungen in vermeintlich sichere Anlageklassen hinreissen. Wer die Ruhe behielt, konnte sich schon per Jahresende wieder an steigenden Aktienmärkten und weiterhin robusten Konjunkturaussichten erfreuen, auch wenn es nicht mehr reichte, die zwischenzeitlich teilweise massiven Verluste (allein im DAX -33% zwischen Mai und September 2011) aufzuholen.

Zeus Strategie Fund:

Von den massiven Verlusten an den weltweiten Aktienmärkten blieb der Zeus Strategie Fund nicht verschont. Dennoch hat sich die „Zeus Strategie“ im Rahmen der weltweiten Risiko-Diversifikation bewährt. So konnten bis Jahresende die aufgelaufenen Verluste auf ca.12.8% begrenzt werden. Damit waren wir zu vergleichbaren Mischfonds relativ gut, aber wir wären gerne noch besser gewesen. Leider stand uns dabei ein bisschen im Weg, dass wir relativ stark in den aufstrebenden Schwellenländern engagiert sind, die leider im letzten Jahr – aus unserer Sicht zu Unrecht – zu sehr mit den etablierten Industrienationen in Mithaft genommen wurden. Wir lassen uns davon nicht beirren: Im Rahmen weltweiter Diversifikation setzen wir weiterhin gezielte Schwerpunkte in rohstofflastigen Märkten wie Lateinamerika, Afrika und Australien – die starke Erholung seit Anfang Januar 2012 gerade in diesen Märkten bestärkt uns hierbei.

Ausblick:

Die Märkte bleiben volatil – titelte jüngst die Deutsche Bank in „Perspektiven 2012“. Wir werden da gerne konkreter: An den Aktienmärkten wird es 2012, wenn auch unter Schwankungen, nach oben gehen. Zumindest aufmerksamen Beobachtern sollte die „Gezeitenwende“ zwischen Weihnachten und Neujahr 2011 nicht entgangen sein: Nahezu lautlos wurden den europäischen Banken von der EZB 500 Milliarden Euro für drei Jahre zu sage und schreibe 1% p.a. zur Verfügung gestellt. Seither ist die grösste Angst vor Bankpleiten, heftiger Rezession und einem Auseinanderbrechen der Währungsunion verflogen. Die Aktienmärkte reagierten jedenfalls sofort – nach oben. Und dabei wird es bleiben. Natürlich kann es noch einmal heftige Turbulenzen geben bis hin zur Griechenland-Pleite und neuen Konfusionen um Portugal, Italien und/oder Spanien. Natürlich sind alle bisherigen Rettungskonzepte fragwürdig und das bisherige „reaktive Durchwursteln“ im Zweifel nur das geringere Übel. Und notfalls wird die EZB dann eben den Banken nochmals nahezu zinslos Milliardensummen zur Verfügung stellen. Den Atienmärkten wird das nicht schaden – ganz im Gegenteil. Wer wartet bis alle „Rest-Risiken“ vom Tisch sind, der wird definitiv zu spät kommen. In einem Mischfonds wie Zeus Strategie ist man jedenfalls schon jetzt bestens positioniert. |

| |

Aktueller Bericht des Anlageberaters

für 2011 mit Ausblick auf 2012 |

Rückblick:

Eine weiterhin robuste Weltwirtschaft prägte zunächst das zurückliegende Geschäftsjahr. Die vielfach prognostizierte

erneute Rezession (double-dip) trat nicht ein. Entsprechend robust verhielten sich die Aktienmärkte. Bis Ende 2010

konnten die Börsen teilweise noch deutlich zulegen. Das Jahr 2011 war zunächst bei zunehmender Volatilität durch

einen ausgeprägten Seitwärtstrend gekennzeichnet. Doch spätestens im Juli wurden die Börsen weltweit heftig abgebremst,

da sich die Aktienmärkte dem Sog negativer Schlagzeilen über die Rettung Griechenlands, das ob und wie

von staatlichen Rettungsschirmen sowie ganz generell der Staatsschuldenkrise nicht entziehen konnten. Allein der

deutsche Aktienmarkt (DAX) rutschte von Höchstkursen im Mai 2011 um ca. 33 % auf sein vorläufiges Tief am 12.09.2011 (5'072 Index-Punkte) ab.

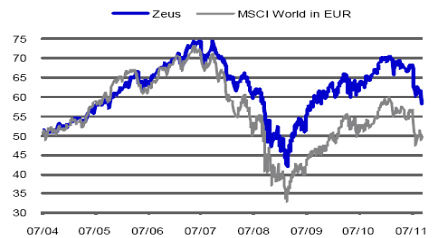

Zeus Strategie Fund

|

|

|

Dank weltweiter Diversifizierung und defensiven Bonus- und Discount-Strukturen konnte sich der Zeus Strategie Fund im zurückliegenden Geschäftsjahr relativ stabil halten, auch wenn für das am 30.09.2011 abgelaufene Geschäftsjahr per Saldo ein Verlust von 8.43 % (Anteilspreis am 30.09.2010: EUR 64.32 / Anteilspreis am 30.09.2011: EUR 58.90) zu vermelden ist. Stabilisierend wirkte, dass bereits seit Anfang 2011 konsequent Aktienpositionen ab- und zusätzliche Liquidität aufgebaut wurden. Negativ wirkte sich aus, dass die Schwellenmarkt-Börsen zu den grössten Leidtragenden des Kursverfalls seit Ende Juli gehörten. Hier gilt es jedoch, den langfristigen Trend im Auge zu behalten: Und der weist klar auf eine weitere Verschiebung der Gewichte in Richtung Asien, Lateinamerika und Afrika hin. Vor diesem Hintergrund sehen wir insbesondere für unsere Positionen in den Emerging Markets erhebliches Aufholpotenzial. Insgesamt konnte der Zeus Strategie Fund seit Beginn um 16.54 % zulegen, während der Vergleichsindex MSCI World noch immer mit 1.93 % im Minus liegt.

Ausblick:

Auch wenn aktuell die Risiken und Probleme für Weltwirtschaft und Aktienmärkte nicht gering sind: Wir sehen die Zukunftsaussichten durchaus positiv. Für die europäische Schuldenkrise zeichnet sich eine nach unserer Auffassung richtige Lösung ab: Der Hair-Cut für Griechenland (Schuldenschnitt wahrscheinlich: 60 %) wird unvermeidlich sein. Das eigentliche Problem sind Europas Banken. Wie und welche gefährdete Bankinstitute sinnvoll gerettet werden können, haben die USA und Schweden bereits vorgemacht. Europas Banken werden gerettet, aber nicht durch immer grössere Rettungsschirme, sondern notfalls durch Zwangskapitalisierung gefährdeter Institute. Banken werden also

nicht ohne Gegenleistung (auf Kosten des Steuerzahlers) gerettet. Vor dem Hintergrund klarer Rettungskonzepte für Banken kann sich Europa alsdann die geordnete Insolvenz angeschlagener Staaten leisten. Verlierer werden die Aktionäre (zwangskapitalisierter) Banken sein – so schlimm wie im Beispiel der Kursentwicklung der Allied Irish Banks

muss es allerdings nicht kommen. Aber insgesamt geht es dann mit den Aktienmärkten aufwärts. Im übrigen gibt es schon jetzt durchaus positive Zeichen aus der (Welt-)Wirtschaft. Die von vielen befürchtete harte Landung der (noch!) zweitgrössten Volkswirtschaft der Welt (China) ist mittlerweile unwahrscheinlich. Vielmehr setzt China nach allen bislang vorliegenden Zahlen zur sanften Landung an. Selbst die deutschen Exporte sind - trotz Schuldenkrise und weltweiter Konjunkturabkühlung - im August um 3.5 % zum Vormonat (und um mehr als 14.6 % zum Vergleichsmonat im Vorjahr) gestiegen. Nach unserer Auffassung steht die Weltwirtschaft lediglich vor einer leichten Rezession - aber die ist in den erheblichen Kursrückschlägen der letzten Monate bereits eingepreist. Fazit: Der Ausverkauf an den Börsen sollte dazu genutzt werden, Sachwerte wie Aktien selektiv aufzustocken. Das erprobte Konzept des ZeusStrategie Fund gibt dazu eine optimale Möglichkeit für den intelligenten Kapitalanleger.

|

Aktueller Bericht des Anlageberaters

für 2010 mit Ausblick auf 2011 |

Rückblick:

Anfang 2010 beherrschten überwiegend noch Horrorszenarien und Untergangs-Visionen die

Schlagzeilen der Finanzpresse: Die weltweite Konjunkturerholung sei bestenfalls ein

Strohfeuer und könne keinesfalls „liefern“, was die Börsen mit der vorweggenommenen

Erholung in 2009 an Vorschusslorbeeren verteilt hätten. Hyper-Inflation, Deflation,

Aktiencrash, Staatspleiten, Verfall des Euro usw. - nichts wurde ausgelassen. Doch Angst

und Panikmache waren und sind schlechte Ratgeber. Per Saldo hat die weltweite Konjunktur

in 2010 das gehalten, was die Börsen 2009 an Vorschusslorbeeren entgegen gebracht

haben. Weltweite Konjunktur und damit auch die Aktienmärkte befinden sich auf einem guten

Erholungskurs. Und damit lagen wir mit unserer Einschätzung Ende 2009 richtig, als wir

ausführten: „Per Saldo bleiben wir jedoch bei unserer Einschätzung: Es wird mit der

Weltwirtschaft und mit den Aktienmärkten unter Schwankungen nach oben gehen“.

Zeus Strategie Fund:

Die „Zeus Strategie“, also unsere konservative Aktienspekulation mit Netz und doppeltem

Boden, bewährte sich auch im Kalenderjahr 2010. Die kontinuierliche Erholung an den

weltweiten Aktienmärkten spiegelt sich in den Anteilspreisen von Zeus Strategie wieder. Das

abgelaufene Geschäftsjahr konnte mit einem Gewinn von 12,09 % p. a. (Anteilswert am

01.01.2010: 62,21 / Wert am 31.12.2010: 69,73) abgeschlossen werden. Neben, wie immer,

geringen (Transaktions-) Kosten bewährte sich im abgelaufenen Kalenderjahr insbesondere

unsere weltweite Diversifizierung mit gezielten Schwerpunkten in rohstofflastigen Märkten

wie Lateinamerika, Afrika und Russland.

Ausblick:

Für 2011 rechnen wir eher damit, dass die Konjunkturerholung an Schwung verliert und sich

die Märkte auf hohem Niveau stabilisieren. Oder positiver ausgedrückt: Wir rechnen nicht mit

einer neuerlichen Rezession der globalen Konjunktur in 2011. Fakt ist aber auch: Die

weltweite Schuldenkrise, wenn man so will der Finanzkrise zweiter Teil, ist keinesfalls

ausgestanden. Vereinzelte Staatsbankrotte schliessen wir nicht aus, und zumindest ein

Schuldenschnitt (Hair-Cut) wird für einige Länder unvermeidlich sein. Vor diesem

Hintergrund registrieren wir durchaus mit Erstaunen, dass viele Staatsanleihen aktuell nur

lausige 2 % p. a. und weniger abwerfen, bei Standardaktien hingegen Dividendenrenditen

von 3 % und mehr anzutreffen sind. Diese Bewertung scheint uns - risikogewichtet - hinten

und vorne nicht mehr zu stimmen. Zinspapiere sind überbewertet, Aktien sind unterbewertet.

Die bislang gängige Asset-Allocation für konservative Depots (z. B. 60 % Renten / 40 %

Aktien) trägt den spezifischen Risiken für Zinspapiere nicht mehr angemessen Rechnung.

Wir erwarten, dass schon in den nächsten Monaten mit massiven Geldzuflüssen aus

dem Geldmarkt / Staatsanleihen in Richtung Sachwerte wie Aktien zu rechnen ist. Die

Aktienmärkte werden davon profitieren. Geld, das während der nächsten fünf bis sieben

Jahre nicht zum Leben gebraucht wird, sollte konsequent in Aktien angelegt werden -

möglichst mit Risikopuffer und in den richtigen Titeln und Märkten. Gemäss diesen

Prämissen ist man im Zeus Strategie Fund auch weiterhin gut aufgehoben.

|

Bericht des Anlageberaters

Halbjahr vom 01.10.2009 bis 31.09.2010 |

Rückblick:

Zu Beginn des zurückliegenden Geschäftsjahres beherrschten überwiegend noch Horrorszenarien und Untergangs-Visionen die Schlagzeilen der Finanzpresse: Die weltweite Konjunkturerholung sei bestenfalls ein Strohfeuer und

könne keinesfalls „liefern“, was die Börsen mit der vorweggenommenen Erholung in 2009 an Vorschusslorbeeren

verteilt hätten. Hyper-Inflation, Deflation, Aktiencrash, Staatspleiten, Verfall des Euro usw. - nichts wurde ausgelassen.

Doch Angst und Panikmache waren und sind schlechte Ratgeber. Per Saldo hat die weltweite Konjunktur in 2010

das gehalten, was die Börsen 2009 an Vorschusslorbeeren entgegen gebracht haben. Weltweite Konjunktur und

damit auch die Aktienmärkte befinden sich auf einem guten Erholungskurs. Und damit lagen wir mit unserer Einschätzung

vor genau einem Jahr richtig, als wir ausführten: „Per Saldo bleiben wir jedoch bei unserer Einschätzung: Es

wird mit der Weltwirtschaft und mit den Aktienmärkten unter Schwankungen nach oben gehen“.

Zeus Strategie Fund:

Die „Zeus Strategie“, also unsere konservative Aktienspekulation mit Netz und doppeltem Boden, bewährte sich auch

im abgelaufenen Geschäftsjahr. Die kontinuierliche Erholung an den weltweiten Aktienmärkten spiegelt sich in den

Kursen von Zeus Strategie wieder. Das abgelaufene Geschäftsjahr konnte mit einem Gewinn von 7.74 % (Anteilspreis

am 30.09.2009: 59.70 Euro / Anteilspreis am 30.09.2010: 64.32 Euro) abgeschlossen werden. Neben, wie immer,

geringen (Transaktions-) Kosten bewährte sich im abgelaufenen Geschäftsjahr insbesondere unsere weltweite Diversifizierung

mit gezielten Schwerpunkten in rohstofflastigen Märkten wie Lateinamerika, Afrika und Russland.

Ausblick:

Auf Sicht der nächsten Monate rechnen wir eher damit, dass die Konjunkturerholung an Schwung verliert und sich die

Märkte auf hohem Niveau stabilisieren. Oder positiver ausgedrückt: Wir rechnen nicht mit einer neuerlichen Rezession

der globalen Konjunktur in 2011. Fakt ist aber auch: Die weltweite Schuldenkrise, wenn man so will der Finanzkrise

zweiter Teil, ist keinesfalls ausgestanden. Vereinzelte Staatsbankrotte schliessen wir nicht aus, und zumindest ein

Schuldenschnitt („Hair-Cut“) wird für einige Länder unvermeidlich sein. Vor diesem Hintergrund registrieren wir durchaus

mit Erstaunen, dass viele Staatsanleihen aktuell nur lausige 2 % p. a. und weniger abwerfen, bei Standardaktien

hingegen Dividendenrenditen von 3 % und mehr anzutreffen sind. Diese Bewertung scheint uns - risikogewichtet -

hinten und vorne nicht mehr zu stimmen. Zinspapiere sind überbewertet, Aktien sind unterbewertet. Die bislang gängige

Asset-Allocation für konservative Depots (z. B. 60 % Renten / 40 % Aktien) trägt den spezifischen Risiken für

Zinspapiere nicht mehr angemessen Rechnung. Wir rechnen damit, dass schon in den nächsten Monaten mit massiven

Geldzuflüssen aus dem Geldmarkt und aus Staatsanleihen in Richtung Sachwerte wie Aktien zu rechnen ist. Die

Aktienmärkte werden davon profitieren. Geld, das während der nächsten fünf bis sieben Jahre nicht zum Leben gebraucht

wird, sollte konsequent in Aktien angelegt werden - möglichst mit Risikopuffer und in den richtigen Titeln und Märkten. Gemäss diesen Prämissen ist man im Zeus Strategie Fund auch weiterhin gut aufgehoben.

|

| |

| |

Bericht des Anlageberaters

Halbjahr vom 01.10.2009 bis 31.03.2010 |

Rückblick:

Der Aufwärtstrend an den weltweiten Aktienmärkten hat sich in der Berichtsperiode fortgesetzt. Zwar kam es nicht ganz unerwartet im Februar 2010 zunächst zu einer ausgeprägten Korrekturphase, die jedoch - anders als von Untergangspropheten und Pessimisten seit langem beschworen - nicht zu einer Trendwende führte. Bereits Ende 2009 deutete sich eine kräftige Erholung der wirtschaftlichen Wachstumsdynamik an und die guten Zahlen bei den meisten Quartalsberichten bestätigten dies. Im Fahrwasser dieser Zahlen konnten viele Börsenplätze bereits Ende März 2010 wieder mit neuen Jahreshöchstständen aufwarten.

Zeus Strategie Fund:

Auch der Zeus Strategie Fund konnte Ende März 2010 mit einem Schlussstand von 64.74 Euro diese halbjährliche Berichtsperiode mit einem neuen Jahreshöchststand abschliessen. Beim Kurs von 59.70 Euro (30.09.2009) konnte somit ein Kursgewinn von 5.04 Euro (das sind 8.44 % plus) erzielt werden. Positiv wirkten sich dabei die Engagements in den Emerging Markets aus. Die hohen Börsenkurse Ende 2009 wurden teilweise für Gewinnmitnahmen genutzt, so dass die Liquidität seit Anfang 2010 auf über 10% erhöht wurde. Diese Liquidität soll wieder für Neukäufe bei günstigen Einstiegskursen genutzt werden.

Ausblick:

Zumindest kurzfristig können weitere Korrekturphasen an den Börsen nicht ausgeschlossen werden. Die aktuelle Schwäche des Euro und ganz generell die weltweit viel zu hohe Staatsverschuldung könnte durchaus noch für einige Irritationen sorgen. Andererseits gilt dieses umso mehr für angeblich risikofreie Anlagen in Staatsanleihen. Per Saldo verbleibt es dabei, dass angesichts der weltweiten Staatsverschuldung und der damit verbundenen erheblichen Inflationsgefahr bei der langfristigen Kapitalanlage kaum Alternativen zu Sachwerten wie Aktien bestehen.

|

| |

| |

Bericht des Anlageberaters

vom 01.01.2009 bis 31.12.2009

|

Rückblick:

Globale Immobilienkrise, Finanzkrise, Rezession, Bankenpleiten, galoppierende Inflation bis hin zu Währungsschnitten – das waren die Themen, die auch schon Anfang 2009 die Szenarien für Kapitalanleger beherrschten. Doch, wie so oft, hatten die notorischen Schwarzseher und Crashpropheten mit ihren düsteren Prognosen für Staatspleiten und Firmenzusammenbrüche ungeahnten Ausmasses wieder einmal (noch) nicht recht, auch wenn es zunächst danach aussah: Nicht ganz unerwartet kam es im März 2009 an den weltweiten Märkten noch einmal zu einem markanten Sell Out, welches bei nahezu allen Anlagenklassen nochmals zu dramatischen Werteinbussen führte. Aber das war es dann auch. Seither befinden sich die Aktienmärkte weltweit unter Schwankungen in einem stetigen Aufwärtstrend, was dazu führte, dass das Jahr 2009 per Saldo als ein Jahr satter Börsengewinne in Erinnerung bleiben wird. Leider haben nur wenige Anleger davon profitieren können, weil sie sich getreu den Regeln zyklischen Anlegerverhaltens die Aktienmärkte im Kalenderjahr 2009 ausschliesslich von der Seitenlinie angesehen haben.

Zeus Strategie Fund:

Auch im Jahr 2009 waren Anleger im Zeus Strategie Fund gut aufgehoben. Die Eckpfeiler der speziellen Zeus Strategie konnten sich im Kalenderjahr 2009 eindrucksvoll bewähren: Zunächst mussten und konnten sich bis zum Sell Out im März 2009 die Discountstrukturen bewähren, was eindrucksvoll gelang, indem die Kursverluste bis zu den Tiefständen im März auf nur ca. 13 % (DAX: - 24 %) begrenzt werden konnten. Ab dann ging es aufwärts, so dass das Kalenderjahr 2009 per Saldo mit einem eindrucksvollen Gewinn von knapp 25 % abgeschlossen werden konnte. Wie auch bereits in den Vorjahren konnte der Zeus Strategie Fund damit die Benchmark (MSCI World in Euro: + 23.01 %) hinter sich lassen. Stabilisierend wirkte erneut die breite internationale Diversifizierung. Insbesondere konnte der Fonds von den überdurchschnittlichen Kurssteigerungen in den Schwellenländern profitieren, wo mit zudem kostengünstigen ETFs eindrucksvolle Renditen (Lateinamerika: + 94.66 %; Russland: 67.52 %, Afrika: 50.3 % usw.) eingefahren werden konnten.

Ausblick:

Getreu dem Motto von Warren Buffet, wonach man gierig auf Aktien sein soll, wenn alle furchtsam sind, haben wir mit unserer positiven Einschätzung Anfang 2009 richtig gelegen. An den Börsen wird die Zukunft gehandelt. Und daher war unsere damalige Prognose, dass die Börsen 2009 besser laufen werden als die sogenannte Realwirtschaft. Genau das ist eingetreten. Leider bedeutet dieses auch: Die Kurse in 2009 wurden von positiven Erwartungen getrieben – und für eben diese Erwartungen besteht nun in 2010 „Lieferpflicht“. Sollte, aus verschiedensten Gründen, der erwartete Aufschwung in 2010 ins Stocken geraten, können die Börsen selbst auf geringste Rückschläge empfindlich reagieren. Schwache Unternehmensgewinne hätten allerdings auch einen positiven Effekt, da bei diesem Szenario die Notenbanken wohl kaum mit höheren Leitzinsen gegenhalten dürften. Stützend für die Aktienmärkte dürfte sich vor allem der von uns prognostizierte Megatrend auswirken, wonach angesichts langfristig hoher Inflationsgefahren Profiteure der nächsten Jahre vor allem Sachwerte wie Aktien sein dürften. Wir bleiben dabei: Die Inflation kommt, und zwar zuerst mit steigenden Kursen am Aktienmarkt. Gelassen zurücklehnen können sich insbesondere alle deutschen Fondszeichner, die bis vor Ende 2008 unserem Ratschlag gefolgt sind, von der steuerlichen Altfallregelung Gebrauch zu machen. Kaufen und liegen lassen: Auch die künftigen Gewinne im Zeus können steuerfrei vereinnahmt werden, weshalb man beim Zeus Strategie Fund so lange wie möglich dabeibleiben sollte.

|

| |

Bericht des Anlageberaters

Geschäftsjahr 01.10.2008 - 30.09.2009

Rückblick:

Das zurückliegende Geschäftsjahr (01.10.2008 - 30.09.2009) ist, bedingt durch die weltweite Finanzkrise, von heftigsten Turbulenzen geprägt gewesen, die allen, welche Geld investiert haben, in die Knochen gefahren sind – ausser man hat sich eine ruhige Hand bewahrt. Zunächst schien es, als hätten die internationalen Aktienmärkte im Sog der Lehman-Pleite ihre absoluten Tiefst im Oktober und November letzten Jahres bereits hinter sich gelassen, bevor dann die weltweit beispiellosen Kurszusammenbrüche Anfang März 2009 nochmals zu neuen Horrorszenarien führten. Die weltweite Flutung des Bankensystems mit Zentralbankenliquidität ist dafür verantwortlich gewesen, dass die Märkte seither wieder Tritt fassen konnten. Und speziell in den letzten Monaten mehren sich die Anzeichen, dass auch die so genannte Realwirtschaft wieder Tritt gefasst hat. Und genau das wurde von den per Saldo seit März 2009 steigenden Aktienmärkten vorweggenommen, wie von uns bereits Ende März 2009 zutreffend prognostiziert: „Von daher glauben wir zunächst einmal, dass die Börsen 2009 besser laufen als die Realwirtschaft“, schrieben wir in unserem letzten Halbjahresbericht - und genau dieses Szenario hat sich bis zum heutigen „Redaktionsschluss“ (Stand: 12.10.2009) bewahrheitet.

Zeus Strategie Fund:

Trotz unvermeidlicher Blessuren, bedingt durch die Horrorszenarien der Finanzkrise, konnte der Zeus Strategie Fund das abgelaufene Geschäftsjahr mit einem Gewinn von 4.06 % (Anteilspreis am 30.09.2008: 57.37 Euro; Anteilspreis am 30.09.2009: 59.70 Euro) beenden. Dieses Ergebnis ist umso bemerkenswerter, wenn man die Aktienmärkte weltweit betrachtet. Der uns (und anderen Fonds) als „Messlatte“ dienende Weltaktienindex MSCI entwickelte sich in demselben Zeitraum nämlich negativ: - 9.182 % (Indexstand am 30.09.2008: 85.959; Indexstand am 30.09.2009: 78.730). Warum konnte der Zeus Strategie Fund besser abschneiden als der Vergleichsindex? Zum einen bewährte sich die systematische Risikominimierung durch Discount- und Bonus-Strukturen. Massgeblich für die gute Performance seit Anfang 2009 ist vor allem auch die breite internationale Diversifizierung mit unseren kostengünstigen Basisinvestments (ETFs) gewesen. Schliesslich bewährte sich auch in dieser Krise eine alte Börsenweisheit, wonach das Geheimnis guter Performance im günstigen Einkauf liegt. Bereits Ende 2008 / Anfang 2009 haben wir sukzessive die bis dahin aufgebaute Liquidität zum Aufbau weltweiter Aktienpositionen zu Schnäppchenpreisen genutzt. Unter Vernachlässigung der etablierten Märkte haben wir schwerpunktmässig die Emerging Markets bevorzugt und konnten so an den besonders ausgeprägten Kurserholungen dieser Länder (z.B. Lateinamerika über 75 % seit Jahresanfang) mitverdienen.

Ausblick:

Zunächst einmal stimmt uns zuversichtlich, dass der Zeus Strategie Fund selbst ein so schwieriges Geschäftsjahr wie das zurückliegende noch mit einem Gewinn von 4.06 % hinter sich gelassen hat. Die Perspektiven für eine weitere konjunkturelle Erholung der Weltwirtschaft sehen wir verhalten positiv. Als positiv bewerten wir insbesondere, dass der US--Immobilienmarkt, immerhin die „Keimzelle“ der Krise, bereits seit Mai (mit dem ersten monatlichen Anstieg der US---Häuserpreise) für positive Überraschungen sorgt. Die schnelle Rekapitalisierung der Banken nebst fiskalpolitischer Stimulation haben bislang ihre positive Wirkung nicht verfehlt. Gleichwohl stehen noch nicht alle Ampeln auf grün. Wir sind uns nicht sicher, ob nicht doch noch weitere toxische Anlagen in den Bankbilanzen (und bei den Versicherungen und den Sozialwerken) versteckt gehalten werden. Konjunkturbedingte Kreditausfälle, schwaches Konsumverhalten auf Grund steigender Arbeitslosigkeit, nicht zuletzt auch Verwerfungen im Weltwährungsgefüge auf Grund eines weiterhin schwachen Dollars, könnten zu neuen Belastungsproben führen. Per Saldo bleiben wir jedoch bei unserer Einschätzung: Es wird mit der Weltwirtschaft und mit den Aktienmärkten unter Schwankungen weiterhin nach oben gehen. Und damit gilt: Die gegenwärtige (noch immer durch Unsicherheit geprägte) Marktphase könnte in nicht allzu ferner Zukunft, im Rückblick, als Periode goldener Einstiegsmöglichkeiten gesehen werden.

|

| |

|